Hyperliquid 出招,Polymarket 如何接招

- 作者:佚名

- 来源:加米手游网

- 时间:2026-03-26

撰文:Fleck

编译:Saoirse,Foresight News

我开始梳理 DeFi 领域与 Polymarket 之间的数据,目标很简单:找出用户行为规律 —— 谁是 Polymarket 的头部交易者?他们在 DeFi 里又遵循着怎样的交易策略?

我提取了 Polymarket 近 1.5 万个头部交易者钱包地址,并开始追踪这些钱包在整个 DeFi 生态里的动向。

随后我发现了一个完全出乎意料的现象:Polymarket 近五分之一的头部交易量,都来自同时在 Hyperliquid 上高度活跃的钱包。

而 HIP-4,正是要把预测市场直接接入 Hyperliquid,并且和永续合约共用同一个保证金账户。仅此一点,就足够让这批跨平台用户不再拆分资金,而 Polymarket 也将因此迎来真正的挑战。

本文是围绕 Polymarket 与 DeFi 展开的深度数据研究系列第一篇,我会在其中拆解用户行为模式。

这群人究竟是谁?

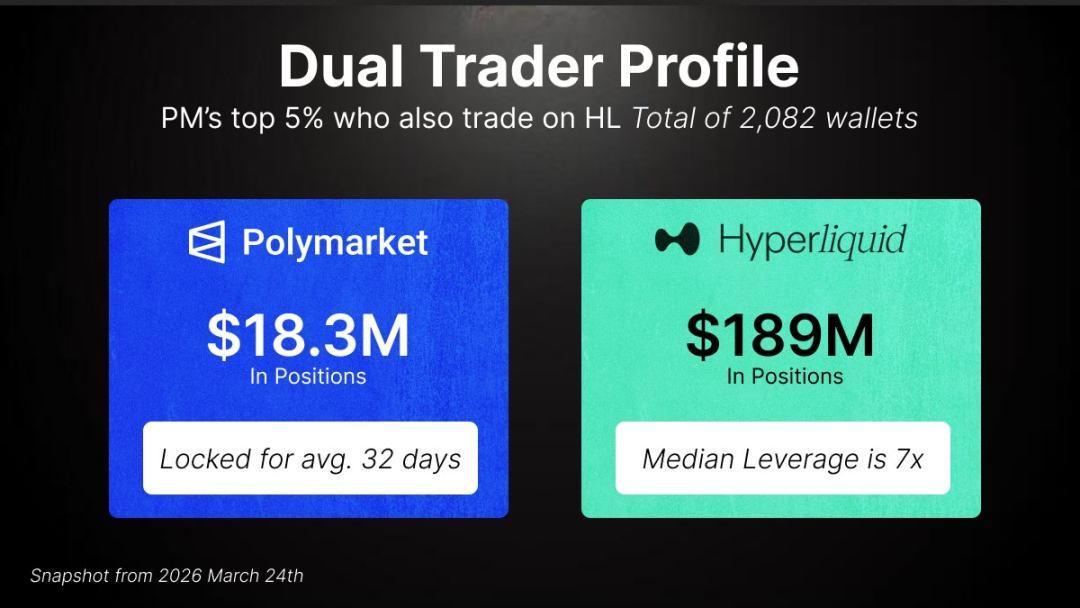

同时活跃于 Polymarket 与 Hyperliquid 的钱包,在 Polymarket 贡献了 14.3 亿美元交易量,在 Hyperliquid 的永续合约名义持仓规模达 1.89 亿美元。

他们并非炒土狗币的投机散户。在 Hyperliquid 上,他们的仓位结构近乎完美平衡:多头 54%、空头 46%,交易标的以 BTC、ETH 等主流蓝筹资产为主,投入保证金达 2900 万美元。他们是专业老练的交易者,而非单纯的赌徒。

在 Polymarket,他们会长期持有选举、美联储政策相关的远期头寸,持仓周期长达数月;在 Hyperliquid,他们则进行对冲与风险管理。

资金割裂的代价显而易见:Polymarket 上 1830 万美元的未平仓头寸,无法用作 Hyperliquid 的保证金,既不能对冲风险,也无法产生任何收益。

这是 Polymarket 最核心用户群体的闲置资本。

更致命的是,这群人普遍使用杠杆:他们在 Hyperliquid 的平均杠杆倍数为 7 倍,2900 万美元保证金支撑起 1.89 亿美元名义仓位。每闲置一美元,就等于少做了七美元的交易。

那笔躺在 Polymarket 里的 1830 万美元,按 7 倍杠杆折算,相当于错失了 1.28 亿美元的交易机会。

这笔资金的中位锁定时长为 32 天。并非被遗忘的沉仓,而是活跃的新鲜资金,却在完全闲置,而用户同时还在隔壁平台操作着高杠杆账户。

Polymarket 无法匹敌的核心优势

HIP-4 不需要在市场数量、界面美观度或是品牌声量上胜过 Polymarket,它赢在资金效率 —— 这正是 Polymarket 目前完全无法比拟的核心竞争力。

当下,Polymarket14% 的头部交易者,同时也是 Hyperliquid 的活跃用户,同一钱包、两边都有真金白银投入。

目前,一名交易者若在 Hyperliquid 有 10 万美元永续仓位、在 Polymarket 有 5 万美元预测市场仓位,总共需要质押 15 万美元保证金,资金被分割在两个独立体系里。

而 HIP-4 上线后,预测市场头寸将与永续合约纳入同一统一保证金账户。如果组合保证金机制对标现货头寸进行处理,关联风险会自动对冲。传统组合保证金模式下,这类净额结算可将保证金需求降低 30%–50%。同样的交易者,届时可能只需要约 11 万–12 万美元保证金。

这 3 万–4 万美元的差额并非纸上谈兵,而是可以实际挪作他用的现金。把这笔账放到 2000 个重叠持仓的大户钱包上,资金迁移的趋势几乎一目了然。

HIP-4 甚至不需要复刻 Polymarket 的全部市场,只要拿下 10–20 个核心高确定性市场 —— 选举、美联储决议、主流加密币价格、地缘大事件 —— 就足够了。毕竟 Polymarket 上真正的大额资金本就集中在这些领域,以长期持仓为主,而非零散小额博弈。Hyperliquid 只需精准收割这批大户即可。

归根结底,胜负不在于市场优劣,而在于资金运用效率。Polymarket 把资金锁死,Hyperliquid 则让资金真正运转起来。

4.51 亿美元的闲置资金

跳出这 2000 个跨平台用户,放眼整个平台:Polymarket 当前的未平仓权益 —— 也就是实际锁仓的 USDC 规模 —— 高达 4.51 亿美元。其中超过一半锁在超过 30 天才会结算的市场里,1.55 亿美元锁仓周期更是超过一年。

在 Polymarket 上,这笔资金毫无价值:无法生息、不能充当保证金、无处对冲风险,只能躺在合约里,静静等待市场结算。

预测市场的资金必须走向高效利用

Gondor 已上线测试版,允许用户在 Morpho 上抵押 Polymarket 头寸借出最高 50% 的资金。这算是个不错的附加功能,但依旧无法实现真正的跨保证金互通。

Solana 上的 Drift 也曾尝试过更大胆的思路:在永续合约平台内部嵌入预测市场。方向没错,但最终预测板块悄然停摆,只剩永续业务继续运行。

Kalshi 则通过 DFlow 在 Solana 上将事件合约代币化,理论上很美好,却依旧没有实现抵押品与借贷的深度整合,无法与永续合约实现跨保证金。

而 HIP-4 则完全不同。Hyperliquid 现有的组合保证金机制,已支持现货与永续仓位在统一账户内互相冲抵风险。HIP-4 的设计,正是把结果合约直接纳入这套体系 —— 预测市场头寸与永续合约共处同一原生保证金引擎,不是外挂、不是封装,而是原生集成。

迄今为止,还没有任何平台实现过与永续合约原生互通的跨保证金机制。

以上是本篇内容。但数据里还藏着更离奇的真相。我分析了近 3000 个 Polymarket 大额钱包、超过 560 万笔交易,发现同一个平台上,竟运行着两套完全不同的经济体系。一方稳定盈利,另一方持续失血 —— 即便后者的胜率反而更高。谁在赚钱、谁在亏损,以及他们的 DeFi 钱包揭示了背后的深层原因。下篇揭晓,敬请关注。